「NISAと積立NISA、20代にはどちらが得なの?」

「投資を始めたいけど、どれくらいの金額から始められるの?」

このようなお悩みはありませんか?

NISAと積立NISAは、20代の方にとって将来の資産形成に役立つ投資制度です。

それぞれの特徴を理解し、自分に合った方法を選ぶことで、効率的な資産形成が可能になります。

そこで、この記事では、20代の方へ向けてNISAと積立NISAの違い、適切な投資額、新NISA制度の影響、さらにはiDeCoとの比較まで詳しく解説します。

将来の資産形成の参考として、ぜひ最後までお読みください。

NISAと積立NISAの基本的な仕組み

NISAと積立NISAは、どちらも非課税で投資ができる制度です。

NISAは、年間120万円までの投資枠が設けられており、株式や投資信託などを自由に選んで投資できます。

一方、積立NISAは、年間40万円までの投資枠で、長期・分散投資に適した一定の投資信託のみを対象としています。

NISAは5年間、積立NISAは20年間にわたって運用益が非課税となります。

積立NISAは、少額から始められ、長期的な資産形成に向いている点が特徴です。

20代の投資初心者に適しているのはどちら?

20代の投資初心者には、積立NISAがおすすめです。

その理由は、以下の3点です。

1. 少額から始められるため、投資のハードルが低い

2. 長期投資に適した商品のみが対象なので、リスクが抑えられる

3. 毎月決まった額を投資する習慣が身につきやすい

一方、NISAは投資に関する知識や経験がある程度ある人向けです。

自分で銘柄を選び、市場の動向を見ながら投資する必要があるため、初心者には少しハードルが高いかもしれません。

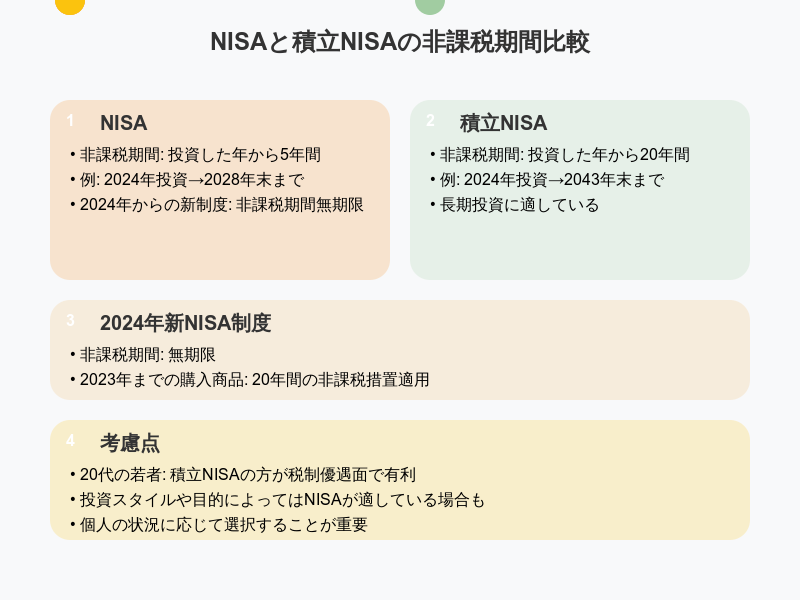

NISAと積立NISAの税制優遇の違い

NISAと積立NISAは、どちらも非課税制度ですが、その適用期間に違いがあります。

NISAは投資した年から5年間非課税となります。

例えば、2024年に投資した場合、2028年末まで非課税期間が続きます。

一方、積立NISAは投資した年から20年間非課税です。

2024年に投資を始めた場合、2043年末まで非課税期間が続きます。

しかし、2024年の新NISA制度で非課税期間は無期限になりました。

ただし、2023年までに購入した金融商品に関しては20年間の非課税優遇措置は適用されます。

20代の若者にとっては、長期の非課税期間が得られる積立NISAの方が、税制優遇の面では有利と言えるでしょう。

ただし、投資スタイルや目的によっては、NISAの方が適している場合もあります。

20代のNISA・積立NISA活用法:適切な投資額とは?

20代からNISAや積立NISAを活用することで、将来の資産形成に大きな差をつけることができます。

ここでは、20代の方におすすめの投資額や、長期投資によって期待できる運用結果について見ていきましょう。

20代におすすめの月々の投資額

20代の方におすすめの月々の投資額は、収入の10〜20%程度です。

例えば、月収20万円の場合、2万円〜4万円を投資に回すのが理想的です。

積立NISAの場合、年間の投資上限額が40万円なので、毎月3.3万円程度の投資が可能です。

(2024年の新NISAの上限引き上げで年間360万円までに可能となりました。)

ただし、無理のない範囲で始めることが大切です。

最初は1万円からでも構いません。

徐々に投資額を増やしていくことで、長期的な資産形成につながります。

また、ボーナスなどの臨時収入の一部を投資に回すのも良い方法です。

10年後、20年後の資産シミュレーション

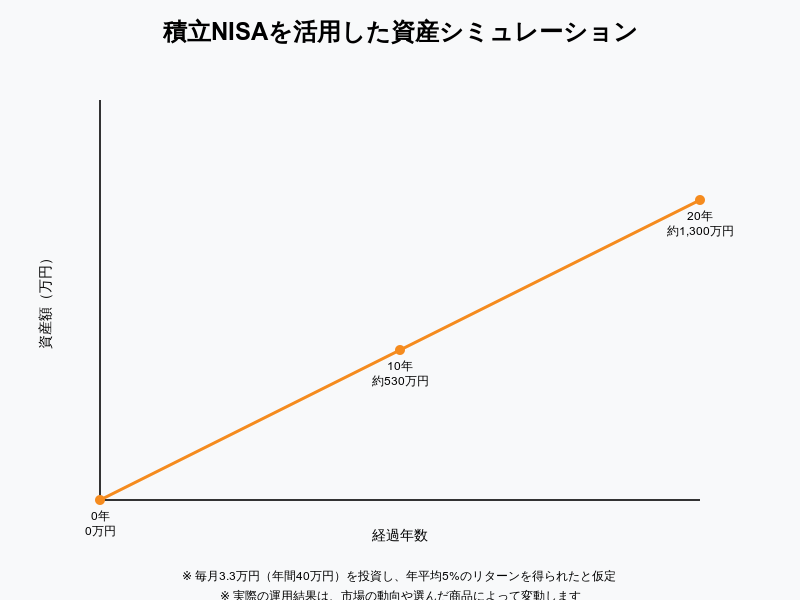

積立NISAを活用した場合の資産シミュレーションを見てみましょう。

毎月3.3万円(年間40万円)を投資し、年平均5%のリターンを得られたと仮定します。

10年後:約530万円

20年後:約1,300万円

これは、あくまで平均的なケースです。

実際の運用結果は、市場の動向や選んだ商品によって変動します。

ただし、このシミュレーションからわかるように、20代から始めることで、将来的に大きな資産を築く可能性があります。

長期投資のメリットと複利効果

20代から長期投資を始めることには、大きなメリットがあります。

その最大の理由が「複利効果」です。複利効果とは、得られた利益をさらに投資することで、利益が雪だるま式に大きくなっていく現象です。

例えば、100万円を年利5%で運用した場合:

10年後:約163万円

20年後:約265万円

30年後:約432万円

このように、投資期間が長くなるほど、複利効果による資産の増加が顕著になります。

20代から投資を始めることで、この複利効果を最大限に活用できます。

さらに、長期投資は短期的な市場の変動にも強く、安定的な資産形成が期待できます。

新NISA制度の概要と変更点

新NISA制度は、2024年から始まる新しい非課税投資制度です。主な変更点は以下の3つです。

1. 非課税期間が無期限に:従来の5年間から無期限。

2. 投資枠の拡大:年間120万円から240万円に増加。

3. 2つの投資枠の設定:成長投資枠(年間120万円)とつみたて投資枠(年間120万円)。

これらの変更により、20代の若者がより柔軟に、長期的な視点で投資を行えるようになりました。

20代が新NISA制度を活用するメリット

20代が新NISA制度を活用するメリットは主に3つあります。

- 1. 長期投資の恩恵:非課税期間が無期限になったことで、若いうちから始めた投資を老後まで非課税で運用可能。

- 2. 投資の選択肢が広がる:成長投資枠で個別株式にも投資できるようになり、積極的な運用も可能。

- 3. 複利効果の最大化:若いうちから始めることで、複利効果を最大限に活用。

これらのメリットにより、20代のうちから効果的な資産形成を行うことができます。

新NISAの非課税枠の効果的な使い方

新NISAの非課税枠を効果的に使うためには、以下の3つのポイントを押さえましょう。

- 1. つみたて投資枠の活用:毎月一定額を投資する習慣をつけるために、つみたて投資枠を活用。

- 2. 成長投資枠の戦略的利用:成長が期待できる銘柄や自信のある投資先に、成長投資枠を使用。

- 3. ボーナス投資の実施:ボーナスなどのまとまった資金が入ったときに、投資枠を使い切る。

つみたて投資枠を活用し、毎月一定額を投資する習慣を身につけることが大切です。

また、成長が期待できる銘柄や自信のある投資先に対しては、戦略的に成長投資枠を利用しましょう。

ボーナスなどのまとまった資金が入った際には、投資枠を効果的に使い切ることでNISAのメリットを最大限に活用できるでしょう。

20代のNISA・積立NISA利用状況:普及率と傾向

20代のNISA・積立NISAの利用状況を知ることで、自分の投資行動の参考にすることができます。

ここでは、利用率データや若年層の投資傾向、そして投資を始めるきっかけと障壁について見ていきましょう。

20代のNISA利用率データ

20代のNISA・積立NISAの利用率は、以下のようになっています。

・NISA利用率:約5%

参考:金融庁

これらの数字は、全世代の平均と比べるとまだ低い水準にあります。

しかし、近年徐々に増加傾向にあり、若者の間で投資への関心が高まっていることがわかります。

特に積立NISAは、少額から始められることもあり、20代の利用者が増えています。

若年層の投資傾向と特徴

20代を中心とする若年層の投資傾向には、以下のような特徴があります。

- 1. スマートフォンアプリを活用した投資が人気

- 2. ESG投資など社会貢献性の高い投資への関心が強い

- 3. 暗号資産など新しい投資対象にも興味を示す傾向がある

これらの特徴は、デジタルネイティブ世代ならではのものと言えます。

一方で、長期的な視点での投資の重要性についての理解はまだ浸透していない面もあります。

20代が投資を始めるきっかけと障壁

20代が投資を始めるきっかけには、主に以下のようなものがあります。

- 1. 将来への不安(年金問題など)

- 2. SNSやメディアでの投資情報の増加

- 3. 友人や家族からの勧め

一方で、投資を始める際の障壁としては以下が挙げられます。

- 1. 投資の知識不足

- 2. 元手となる資金の不足

- 3. 投資のリスクへの不安

これらの障壁を超えるためには少額から始められる積立NISAなどを活用し、徐々に知識と経験を積んでいくことが重要です。

20代の資産形成:NISA、積立NISA、iDeCoの比較

20代の資産形成には、NISA、積立NISA、iDeCoなど、様々な選択肢があります。

ここでは、これらの制度の特徴や違い、ライフプランに合わせた選び方、そして複数の制度を組み合わせた投資戦略について解説します。

各制度の特徴と違い

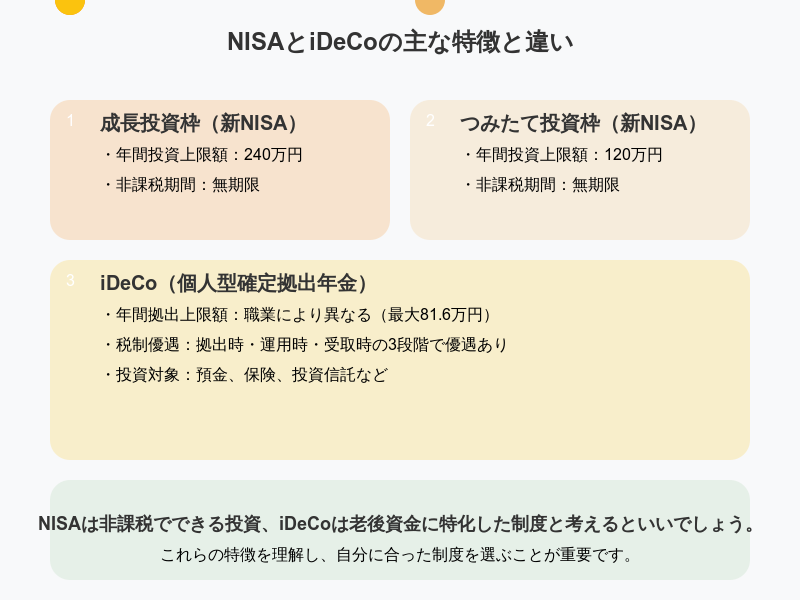

NISA、積立NISA、iDeCoの主な特徴と違いは以下の通りです。

NISA、積立NISA、iDeCoの主な特徴と違いは以下の通りです。

1. 成長投資枠

・年間投資上限額:240万円

・非課税期間:無期限

2. つみたて投資枠

・年間投資上限額:120万円

・非課税期間:無期限

3. iDeCo(個人型確定拠出年金)

・年間拠出上限額:職業により異なる(最大81.6万円)

・税制優遇:拠出時・運用時・受取時の3段階で優遇あり

・投資対象:預金、保険、投資信託など

NISAは非課税でできる投資、iDeCoは老後資金に特化した制度と考えるといいでしょう。

これらの特徴を理解し、自分に合った制度を選ぶことが重要です。

20代のライフプランに合わせた選び方

20代のライフプランに合わせた選び方のポイントは以下の通りです。

- 1. 短期的な資金需要がある場合:NISAが適している

- 2. 長期的な資産形成を目指す場合:積立NISAやiDeCoが適している

- 3. リスク許容度が低い場合:積立NISAが適している

- 4. 老後資金の準備を重視する場合:iDeCoが適している

20代は長期的な資産形成が可能なのでまずは積立NISAから始めるといいでしょう。

ある程度、資産が貯まってきたら成長枠を使いながら、攻めの投資をするのもおすすめです。

もう少し、堅実に資産形成をしたい方は老後のためにiDeCoがいいです。

自分の将来設計や資金需要を考慮しながら、最適な制度を選びましょう。

複数の制度を組み合わせた最適な投資戦略

20代の資産形成では、複数の制度を組み合わせることで、より効果的な投資戦略を立てることができます。以下は一例です。

- 1. 毎月の積立:積立NISAを活用

- 2. ボーナス時の投資:NISAを活用

- 3. 老後資金の準備:iDeCoを活用

このように、各制度の特徴を生かしながら組み合わせることで、短期的な資金需要にも対応しつつ、長期的な資産形成も行うことができます。

自分の状況に合わせて、最適な組み合わせを見つけていくことが大切です。